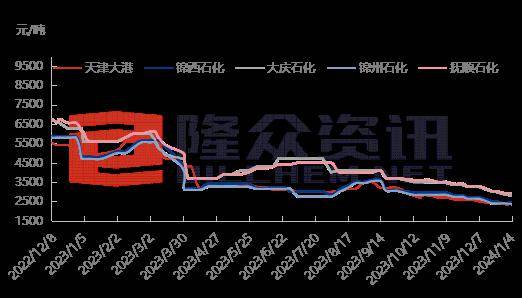

从成本面来看,2023年低硫焦整体震荡下行趋势,12月,石油焦产业链产品价格再度延续下行走势,原料价格持续走跌,产业链整体价格弱势震荡。整体石油焦市场持续弱视交投,低硫焦主流成交价格的范围4600-6550元/吨,中硫焦价格的范围2300-4800元/吨,高硫焦价格的范围1200-3310元/吨。

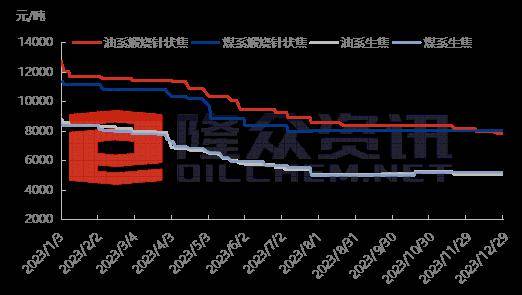

2023年针状焦价格下滑趋势明显,油系熟焦从1月份11853元/吨下滑至12月7949元/吨,降幅达到32.94%,油系生焦从1月份8457元/吨下滑至12月5017元/吨,降幅达到40.68%。预计1月,针状焦市场清淡局势延续,低温天气加上临近年底,下游市场需求难有实质性利好,针状焦出货压力仍存,针状焦市场弱势守稳为主。

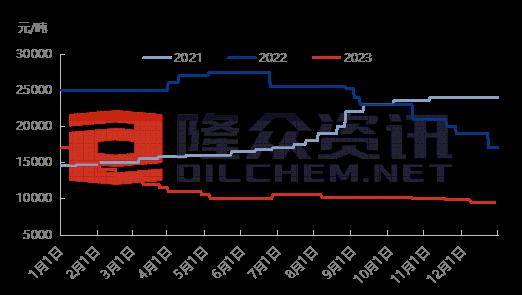

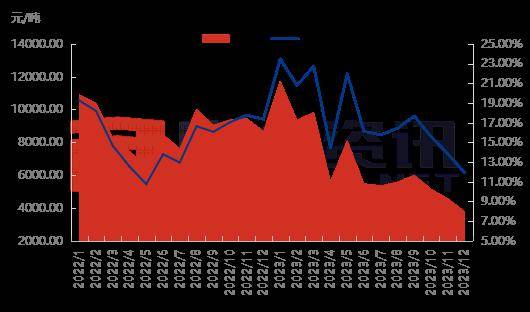

石墨化方面,2023年,石墨化均价从年初16000元/吨下滑至9500元/吨,跌幅40.63%。整体石墨化市场供过于求现象明显,而头部企业逐步布局一体化产能使得外协石墨化量显著下降,石墨化利润不断收窄,部分厂家竞标明年订单,仍有拼价格趋势,石墨化加工部分进入亏损状态。

从利润方面来看,2023年1月13806万元跌至12月3788元/吨,跌幅72.56%。利润下滑主要因负极材料成品价格不断走跌,致使毛利润不断缩窄。12月据负极材料厂家反应,部分产品生产进入亏损阶段,行业利润表现不佳。

2024年也成为了负极材料厂商“内卷”的开始,各家正在通过比拼一体化工序、技术更新、资源整合,以减少相关成本。但是下游需求的不确定性,海外政策的不利影响,加上负极市场本身的供应性结构过剩,未来依旧围绕“低成本、高性能、新技术、新方向、产业融合”持续发展,石墨的自身优势的开发及新型负极的研发量产,依旧是推动快充、连续化、一体化等的动力。尽管产能结构性过剩、行业进入洗牌期,但长久来看负极材料市场仍具较大增长空间。

2023年负极材料供需关系发生逆转,负极材料行业扩张导致产能增速过快,却又遇下游需求没有到达预期的状况。负极材料市场行情报价不断下滑,行业利润收窄,业内预测负极材料进入洗牌期,预计乐观情况到2025年底完成一轮调整出清,在此期间负极材料厂家又该如何应对。

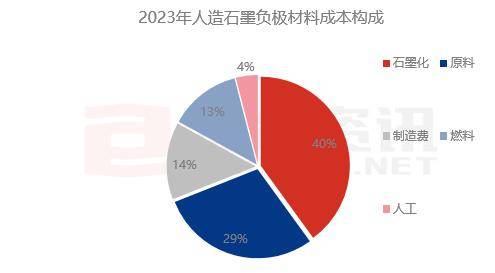

2023年负极材料的成本构成主要有石墨化加工、原材料、制造费、燃料和人工等部分,其中最主要的成本支出在于石墨化和原材料,石墨化占比约40%,原料占比约29%。因此在这两个环节中寻找降本方法是关键。而头部企业目前也正在加紧各环节的技术创新和工艺改进。

近期璞泰来表示,四川负极工厂就应用了一些新的工艺。在粉碎和造粒环节,通过连续式、集中式的加热工艺技术改善方案来提高收率;在石墨化环节,首次应用新型的可移动连续式石墨化加工设施,提高加热效率、减少石墨化加工的单位能耗,并进一步提升尾气收集能力;在碳化环节,考虑采用集中式工艺,通过天然气替代电,提高能源使用效率、降低能源成本;原材料环节,公司将有更多的石油焦产品来实现用户需求,相关生产设备也做了适应性的调整,通过多样化的原料降本方案。

负极材料目前仍是以天然、人造石墨等石墨类负极材料为主,石墨负极占到负极材料的98.11%,而硅负极和硬炭负极产业化应用较少,分别占比1.51%和0.38%。其中硅负极被认为是下一代最有潜力的锂电池负极材料。目前头部负极企业贝特瑞、杉杉、紫宸、中科星城、翔丰华、凯金等均有硅负极的产能布局和规划,并送下游用户测试,部分开始商业化应用。

杉杉股份表示公司有GS、SG等高容量、高首效、低膨胀系列硅基材料,已有有关产品海内外核心客户的体系认证并批量供货,在当前环境下硅材料的出货呈现出逆势增长,尤其海外的增量超过了预期,目前硅材料是接近满产的状态。

相比来看,之前呼声较高的硬炭负极热度有所下滑,主要因碳酸锂价格回归,钠电池的性价比优势下降,因此钠电池和硬炭负极的研发热度也随之有所放缓。

负极材料虽然处于行业调整时期,但是负极发展向上的趋势是不会改变的。未来负极材料需求增量不断,而在行业逐步淘汰过剩产能后,也将逐步回归理性发展,重新重视负极材料的品质和稳定能力要求。在此过程中,负极材料企业将在机遇与挑战并存的环境下,接受市场优胜劣汰的洗礼,寻找长足发展之路。

贝特瑞在回应投资人关于明年负极材料降价压力或成本下降的空间时提及,目前整个行业的竞争很激烈,价格可能会出现一定的下行空间。

GGII认为,目前的低位价格,大部分企业的利润空间已经压缩至成本线附近,甚至很大比例企业慢慢的开始亏损,在此行业处于盈亏水平边缘的大背景下,目前价格维持企稳状态,至于后续2024年价格趋势和盈利状况可能主要根据行业成本的变动趋势与自身“降本增效”措施对成本的改善情况。

今年也确实成为了负极材料厂商“内卷”的开始,各家正在通过比拼一体化工序、技术更新、资源整合,以降低成本。

常柯表示,2024年负极材料是更加艰难的一年,下游需求的不确定性,海外政策的不利环境,加上负极市场本身的供应性结构过剩,“内卷”加上“外忧”,未来依旧围绕“低成本、高性能、新技术、新方向、产业融合”持续发展,石墨的自身优势的开发及新型负极的研发量产,依旧是推动快充、连续化、一体化等的动力。

对于负极材料未来市场,贝特瑞在近期投资人活动交流中表示,得益于储能和动力市场的需求增加,未来几年锂电的市场规模还是会维持增长态势,只是各家企业上涨的速度会有所差异。在需求旺盛时,市场供不应求,体现不出优劣,只有在市场充分竞争、产能过剩的情况下,才能真正体现企业竞争力。

GGII认为,尽管产能结构性过剩、行业进入洗牌期,但负极材料市场仍具增长空间。预计2030年我国负极材料出货量有望达到580万吨。返回搜狐,查看更加多