机房防雷接地工程设计方案

随着大家生活水准不断变好,很多人对于物质生活的追求也慢慢的变高,为了给自己的老年生活提供一个坚实的物质保障,慢慢的变多的人开始购买养老年金险,那么养老年金险值不值得买,想必很多人都会有所疑问,那么今天我们就来看看金禧一生2023版年金险值得买吗?从产品信息、产品收益和产品亮点三个方面来看:

一款产品的产品信息能够在一定程度上帮助花了钱的人这款产品的投保年龄、保障范围等一系列信息有一个详细的了解。

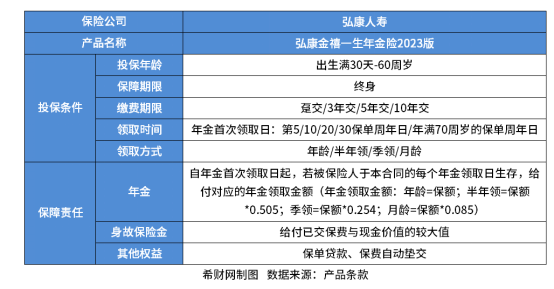

金禧一生2023版年金险的承保公司是弘康人寿,这款产品支持的投保年龄是出生满30天-60周岁,并能保终身,对于被保险人而言,之后的生活有了一个强有力的物质保障,金禧一生2023版年金险的缴费期限最重要的包含趸交、3年交、5年交以及10年交,领取年龄也有多种选择,投保人可以再一次进行选择在第5/10/20/30保单周年日进行领取,也可以再一次进行选择70岁时开始领取,你们可以根据自身实际情况选择适合自己的那种领取方式,具体内容可见下图:

产品收益是吸引消费的人要不要进行投保的一个重要的条件,并能直接反映出一款产品的性价比如何。

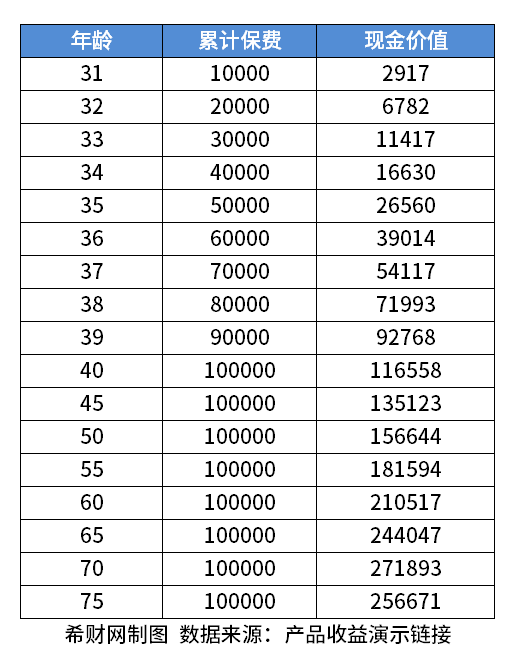

对于一名30岁的男性而言,他选择1万的保费,交费期间为10年,领取年龄为70岁,那么他从70岁开始可以每年领取11024元,如果是半年领,那么就是每半年领取5567.12元;如果按季度领取,那么就是每个季度领取2800.1元;按月领就是每月领取937.04元。具体的收益如下:

由上图可知,被保险人所能获得的保单现金价值随年纪的增长,基本呈现一个逐年上升的趋势:

在39岁时所能获得的保单现金价值就超过了累计缴纳的保费9万元,达到了92768元,这样一个时间段如果想要进行退保,那么就可以拿回92768元,不会造成什么经济损失;

在70岁时所能获得的保单现金价值达到最大值,为271893元,并在之后随年纪增长而慢慢下降,但所能获得的收益仍旧比较可观。

金禧一生2023版年金险值得买吗?如果还想了解这款产品的产品亮点有哪些,不妨可以接着往下看。

1.年金最早满五年起领。金禧一生2023版年金险的年金起领时间选择面是比较大的,可以从第5年、第10年、第20年、第30年的保单周年日开始领取,也可以再一次进行选择年满70周岁的保单周年日开始领取年金,而且年金最早满五年便能开始领取,这比市面上大多数年金险的最早起领时间都要早,可以很好地应对突发情况的出现。

2.保障内容全面。金禧一生2023版年金险是一款支持保单贷款和保费自动垫交的年金保险,如果投保人遇到突发情况有必要进行,我们大家可以选择进行相应的保单贷款,同时如果投保人不能按时缴纳保费,在宽限期结束时仍未缴费,那么保险公司将以本合同的现金价值扣除尚未偿还的各项欠款之后的余额,自动垫交合同的应交保险费,合同继续有效。

关于金禧一生2023版年金险值得买吗就先介绍到这,希望有机会能够为正在阅读的你带来一定的帮助。

金玉满堂3.0终身寿险加减保规则调整了哪些?增额寿10年交哪款产品收益高?

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于弘康人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。