机房防雷接地工程设计方案

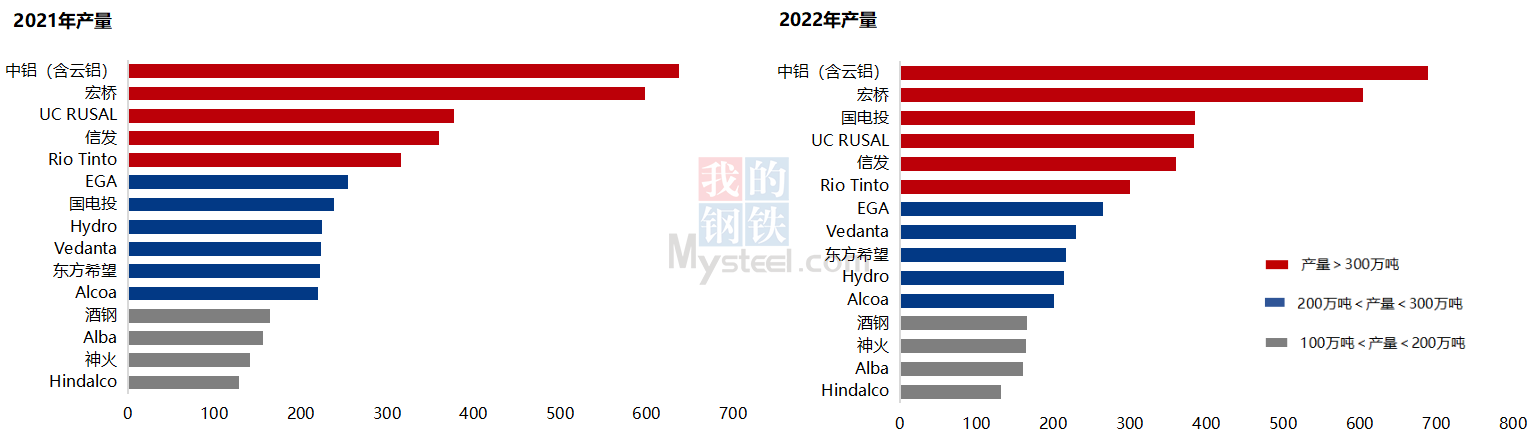

Mysteel统计多个方面数据显示,以实际产量为排名依据,2022年全球前十五大电解铝生产企业产量为4468万吨,占全球总产量的65%。其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量共计2583万吨,占全球总量的37%。剩余八家海外企业分别是俄铝(UC RUSAL),力拓Rio Tinto,阿联酋环球铝业(EGA),美铝(Alcoa),海德鲁(Hydro),韦丹塔(Vedanta),巴林铝业(Alba)和印度铝工业有限公司(Hindalco),产量共计1884万吨,占全球总量的27%。

1 国电投:在国家电投黄河公司正式成为青海省投资集团的战略投资者后,国电投电解铝总产能增至400万吨以上,叠加旗下位于内蒙古的白音华项目于2022年10月投产,集团铝产量同比大幅度增长,排名由2021年的第七位升至2022年第三位。

2 神火:2022年2月云南电网有限责任公司对云南省内电解铝企业实施有序恢复供电,云南神火供用电总负荷大幅度的增加,2022年4月底,云南神火90万吨产能全部投产。但2022年9月起,收到文山供电部门通知后该厂压减用电负荷。神火集团2022年铝产量同比增长16%,排名由2021年的第十四位上升至2022年的第十三位。

3 海德鲁:受到巴西、挪威以及斯洛伐克铝厂减停产影响,公司原铝产量同比下滑4.8%至214万吨,排名由2021年的第八位降至2022年的第十位。

4 力拓:2022年力拓原铝产量同比下降4%至300万吨,因加拿大Kitimat电解铝厂和澳大利亚昆士兰州Boyne电解铝厂的产量同比下滑。Kitimat铝厂原计划2022年底完成复产,但实际进度慢于预期。另外Boyne铝厂也处于复产过程中,预计2023年两家铝厂都可恢复至满产运行。2023年集团原铝产量预计在310-330万吨之间。

Mysteel预计,2023年全球电解铝生产企业产量排行榜中第一梯队仍将是中铝、宏桥、俄铝、国电投、信发和力拓这些产量在300万吨以上的企业。目前在第二梯队(产量在200万吨以上300万吨以下)的印度韦丹塔(Vedanta)产能仍处于爬升期,旗下Jharsuguda铝厂扩产至180万吨的项目已完成,Balco铝厂产能由目前的58万吨提升至120万吨的扩建项目也在有序推进,扩建计划完成后,韦丹塔电解铝总产能将由目前的238万吨/年增至300万吨/年。但考虑到原料、成本等因素对扩建项目的影响,预计进度将慢于预期,2023-2024年仍将处于第二梯队。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel周报:全国带钢价格持续上行 预计下周有望继续走强(4.12-4.19)

Mysteel周报:京津冀热轧板卷宽幅上行 预计下周价格震荡趋强运行(4.12-4.19)

Mysteel周报:京津冀热轧板卷宽幅上行 预计下周价格震荡趋强运行(4.7-4.12)

专题:2024年不锈钢中国行-阳江站 暨第二届阳江不锈钢刀剪产业链大会